Servicii financiare

Capitalizare bursieră în creștere

Indicatorul este susținut de:

Vrei să susții acest proiect sau să propui un indicator/subindicator nou?

Informația pe scurt:

În 2023, sectorul serviciilor financiare din România a trecut prin transformări în zona de digitalizare pentru a oferi servicii mai eficiente. Pe lângă acest aspect, piața a fost influențată și de evoluțiile macroeconomice globale, inclusiv de tendința descrescătoare a inflației (de la 15% în ianuarie 2023, la 6,7% în decembrie 2023, în România).

În septembrie 2023, economia României a evidențiat o creștere semnificativă a câștigului salarial mediu net, reflectând nu doar o îmbunătățire a nivelului de trai, dar și o creștere reală a puterii de cumpărare a angajaților, depășind astfel rata inflației. Totuși, este important să menționăm că această creștere trebuie raportată la anumite ramuri economice, deoarece nu toate salariile au crescut în ritm cu inflația

România se situează pe ultimul loc în Uniunea Europeană în ceea ce privește alfabetizarea financiară, evidențiind o nevoie urgentă de îmbunătățire sub acest aspect, mai ales că doar 18% dintre cetățeni demonstrează un nivel ridicat de literație financiară. Studiile subliniază importanța orientării educației financiare către grupurile vulnerabile, cum ar fi femeile, tinerii și persoanele cu venituri mai mici și cu un nivel scăzut de educație generală.

Capitalizarea bursieră domestică raportată la PIB, de 14,4% în 2024, este un indicator crucial care reflectă nivelul de dezvoltare și integrare a pieței de capital în economia națională. Creșterea semnificativă a capitalizării de piață a Bursei de Valori București (BVB) în 2023 (46,6 miliarde de euro la finalul lunii decembrie) evidențiază un trend ascendent, influențat și de listarea Hidroelectrica.

În 2023, sectorul serviciilor financiare din România a experimentat o serie de transformări și adaptări la noile realități economice și tehnologice. Digitalizarea a continuat să fie un factor cheie, cu bănci și instituții financiare care au investit semnificativ în tehnologie pentru a îmbunătăți experiența clienților și pentru a oferi servicii mai eficiente și accesibile. Acest lucru a inclus dezvoltarea aplicațiilor mobile, serviciilor bancare online și a soluțiilor de plată digitală, răspunzând astfel cererii crescute pentru accesibilitate și comoditate în gestionarea finanțelor personale.

Pe lângă digitalizare, piața a fost influențată de evoluțiile macroeconomice globale, inclusiv de tendința descrescătoare a inflației (de la 6,5% în ianuarie 2023 la 3,1% în decembrie 2023, în SUA, şi de la 15% în ianuarie 2023, la 6,7% în decembrie 2023, în România) şi de politicile monetare, unde SUA a menținut o creștere constantă a dobânzii cheie, până în momentul stabilizării la 5,5%, în august 2023. În aceeași perioadă, rata dobânzii cheie în România a fost 7%. Toate acestea au determinat ajustări în strategiile de creditare și investiții, precum și în managementul riscurilor. În plus, sectorul fintech a cunoscut o expansiune, cu start-up-uri inovatoare care au adus soluții noi pe piață.

Totodată, reglementările stricte în domeniul protecției datelor și al prevenirii spălării banilor au continuat să fie un subiect important, forțând instituțiile financiare să fie mai prudente și mai transparente.

Salariul mediu pe economie

În luna septembrie 2023, economia României a prezentat indicatori pozitivi în ceea ce privește salarizarea, comparativ cu aceeași lună a anului precedent. Câștigul salarial mediu net a înregistrat o creștere de 14,7%, reflectând o îmbunătățire a nivelului de trai și a puterii de cumpărare a angajaților. În termeni reali, ajustând veniturile cu inflația, capacitatea de cumpărare efectivă a angajaților români a avansat cu 5,4%, în septembrie 2023, față de septembrie 2022. Aceasta indică faptul că această creștere salarială a depășit rata inflației, asigurând astfel că angajații nu au primit doar salarii mai mari nominal, dar au și beneficiat de o creștere reală a puterii lor de cumpărare.

În comparație cu țări precum Ungaria, unde în ianuarie 2023 rata anuală a inflaţiei a atins nivelul de vârf de 25,7%, România, în aceeași lună, avea o rată a inflației de 15,07%, conform INS, ceea ce denotă o oarecare temperare a inflației.

Moneda națională a României rămâne, în continuare, una din cele mai stabile din regiune, în baza cursului EURO-RON. Conform Impactpress.ro, leul și-a consolidat, în martie 2024, poziția de cea mai stabilă monedă din regiune, comparativ cu euro, în timp ce zlotul (Polonia) s-a întărit cu 0,4%, iar forintul (Ungaria) a pierdut aproape 0,53%. Cursul dolarului s-a apreciat cu circa 0,56%, francul elvețian a pierdut aproape 1,9%, iar lira sterlină a câștigat 0,18%.

Dinamica anuală a creditelor acordate sectorului privat

În anul 2024, dinamica anuală a creditelor acordate sectorului privat reflectă o creștere susținută atât în rândul gospodăriilor, cât și al societăților nefinanciare. Creditele acordate gospodăriilor au înregistrat o creștere constantă lunară, pornind de la 173,85 miliarde lei în ianuarie și ajungând la 183,33 miliarde lei în iulie. Această evoluție semnalează o creștere a încrederii consumatorilor în instituțiile financiare și o cerere mai mare pentru creditele de consum și ipotecare.

Pe de altă parte, creditele acordate societăților nefinanciare au avut o evoluție mai fluctuantă, însă per ansamblu au crescut de la 192,69 miliarde lei în ianuarie 2024 la 199,25 miliarde lei în iulie 2024. Această volatilitate indică o activitate economică variabilă în rândul firmelor, influențată de factori precum incertitudinile economice sau sezonalitatea unor afaceri.

Preferința românilor pentru depozitele bancare

Conform Ziarul Financiar, deși instituțiile bancare și alte entități au derulat campanii de educație financiară în ultimii ani, alfabetizarea financiară a deponenților români nu pare să fi crescut semnificativ. Acest lucru este reflectat în comportamentul lor de economisire, în special în tendința de a păstra o parte semnificativă din economii în depozite overnight (conturi curente sau depozite la vedere), pentru care nu primesc dobândă, în loc să opteze pentru depozite la termen sau alte instrumente financiare mai avantajoase.

În ultimii ani, ponderea acestor depozite a crescut semnificativ, atingând valori de 45%-60% din totalul depozitelor populației. Această creștere este evidentă comparativ cu perioada 2009-2016, când ponderea depozitelor overnight era de doar 20-30%.

Deși ratele dobânzilor pentru depozitele la termen au crescut în ultimii ani, nu au reușit să convingă populația să își mute economiile din conturile curente. Această situație este avantajoasă pentru bănci, care nu plătesc dobândă pentru depozitele overnight, transformând acești bani într-o sursă importantă de profit. Băncile obțin câștiguri din plasamentele la Banca Națională a României, unde pot depune banii din conturile curente ale deponenților la o dobândă de 6% (scăzând la 5,6-5,8% după iunie 2024), fără a suporta costuri cu dobânzile către clienți.

Conform BNR, o scădere a ponderii depozitelor overnight ar indica o normalizare a comportamentului de economisire, reflectând o mai bună gestionare a economiilor pe termen lung. Aceasta ar contribui și la o distribuție mai echitabilă a beneficiilor între clienți și bănci, în contextul în care în prezent doar băncile sunt cele care câștigă de pe urma depozitelor overnight.

Nivelul de alfabetizare financiară

La nivelul Uniunii Europene, 18% dintre cetățeni demonstrează un nivel ridicat de literație financiară, 64% au un nivel mediu, iar restul de 18%, un nivel scăzut. Potrivit Eurobarometrului, există diferențe semnificative între statele membre. În doar patru state membre – Olanda, Suedia, Danemarca și Slovenia – mai mult de un sfert din cetățeni ating un nivel ridicat în ceea ce privește literația financiară.

Pe de altă parte, România se află pe ultimul loc în ceea ce privește alfabetizarea financiară, ceea ce subliniază o nevoie urgentă de îmbunătățire în acest domeniu. Rezultatele studiului subliniază necesitatea ca educația financiară să fie orientată în mod special către grupurile vulnerabile, cum ar fi femeile, tinerii, persoanele cu venituri mai mici și cu un nivel mai scăzut de educație generală, care tind să fie, în medie, mai puțin informate financiar decât alte categorii.

Indicele bursier (BET Total Return)

În primul semestru al anului 2024, indicele BET-TR a înregistrat o creștere semnificativă, închizând cu 39.747,84 puncte la 30 iunie 2024, față de 31.745,21 puncte la sfârșitul anului 2023. Această apreciere de aproximativ 25% reflectă un context favorabil pentru piața de capital, însă creșterea trebuie privită cu prudență. Factori precum revenirea economică post-pandemie și stabilitatea relativă a piețelor financiare au contribuit la această evoluție, dar volatilitatea persistentă la nivel global și incertitudinile legate de inflație sau de politicile monetare pot influența performanța viitoare. Deși rezultatele din prima jumătate a anului sunt pozitive, rămân riscuri care ar putea tempera acest ritm de creștere în următoarele luni.

Capitalizarea bursieră domestică raportată la PIB – Dimensiunea pieței locale de capital

Capitalizarea bursieră domestică raportată la Produsul Intern Brut (PIB) reprezintă un indicator esențial pentru evaluarea dimensiunii și relevanței pieței locale de capital în economia României. Acest raport oferă o perspectivă asupra gradului de dezvoltare a pieței de capital și asupra nivelului de integrare a acesteia în economia generală. O valoare ridicată a acestui raport sugerează o piață de capital bine dezvoltată, cu o prezență semnificativă a companiilor listate în cadrul economiei naționale. Acest lucru ar indica o încredere crescută a investitorilor în piața de capital românească și o disponibilitate mai mare a capitalului pentru companii. O capitalizare bursieră mare raportată la PIB poate fi, de asemenea, un semn al maturizării economice și al diversificării surselor de finanțare pentru companiile românești. În esență, acest indicator reflectă nu doar starea actuală a pieței de capital, ci și contribuția sa potențială la creșterea economică și la dezvoltarea sustenabilă a economiei României.

La finalul lui 2022, capitalizarea de piață a Bursei de Valori București (BVB) a fost de 29,7 miliarde de euro, reprezentând valoarea totală a companiilor locale listate pe piața de capital românească la acel moment. Această cifră reflectă mărimea și valoarea pieței de capital din România. În anul 2023, capitalizarea de piață a BVB a înregistrat o creștere remarcabilă, ajungând la finalul lunii decembrie la 46,6 miliarde de euro. Motorul acestei creșteri semnificative, într-un interval scurt, a fost, pe lângă alţi factori, şi listarea Hidroelectrica, cel mai mare IPO din istoria pieței de capital românești și din Europa în 2023, atrăgând un total de 9,28 miliarde de lei. La nivel european, prin avansul realizat în 2023, Bursa de Valori București a depășit în termeni de capitalizare Bursa din Praga, continuând să fie însă la o distanță semnificativă de următoarele ca dimensiune din topul regiunii central-europene, respectiv Bursele de la Atena, Viena și Varșovia.

La finalul anului 2023, valoarea capitalizării domestice raportate la PIB a fost de 14,4%.

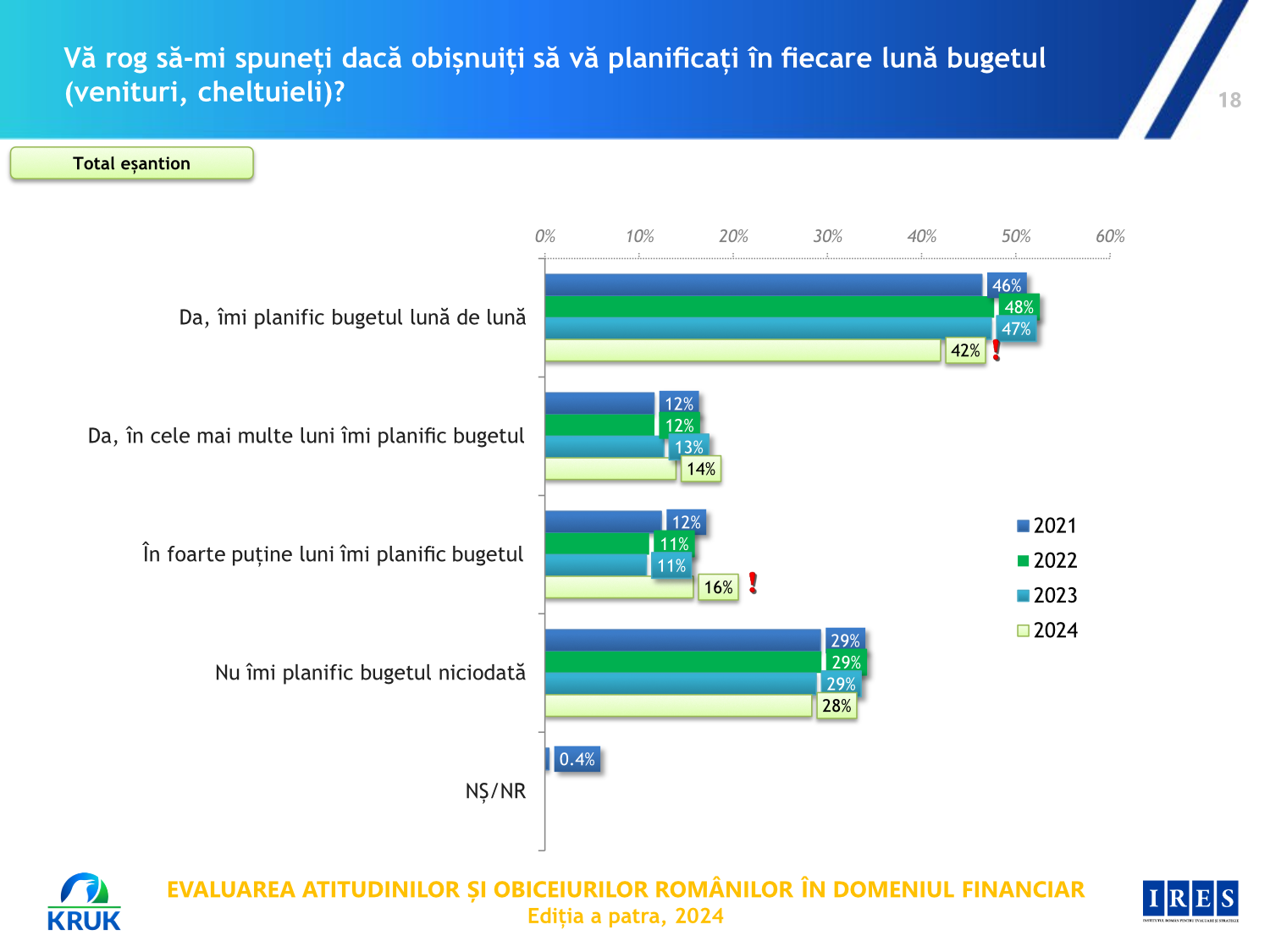

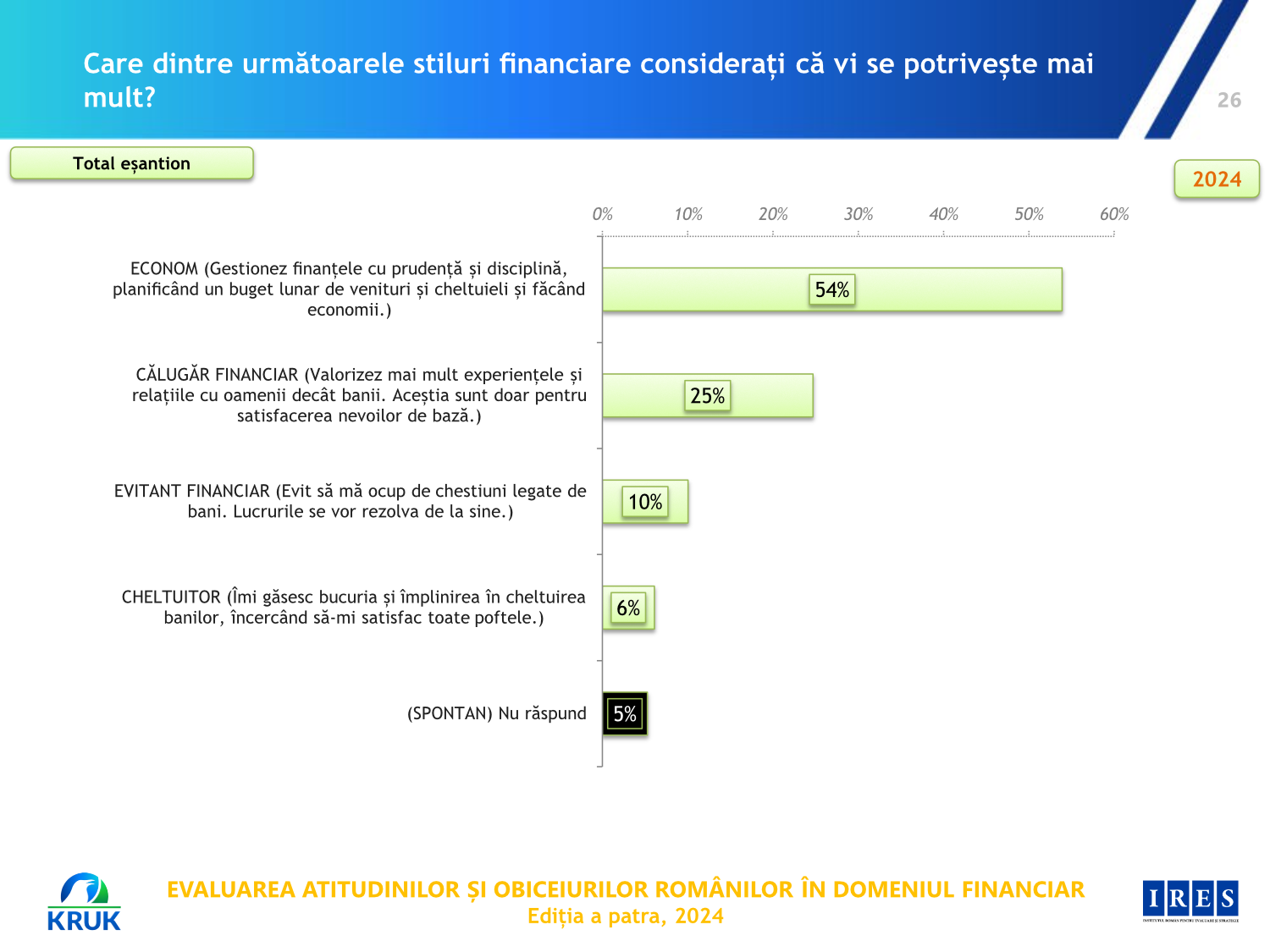

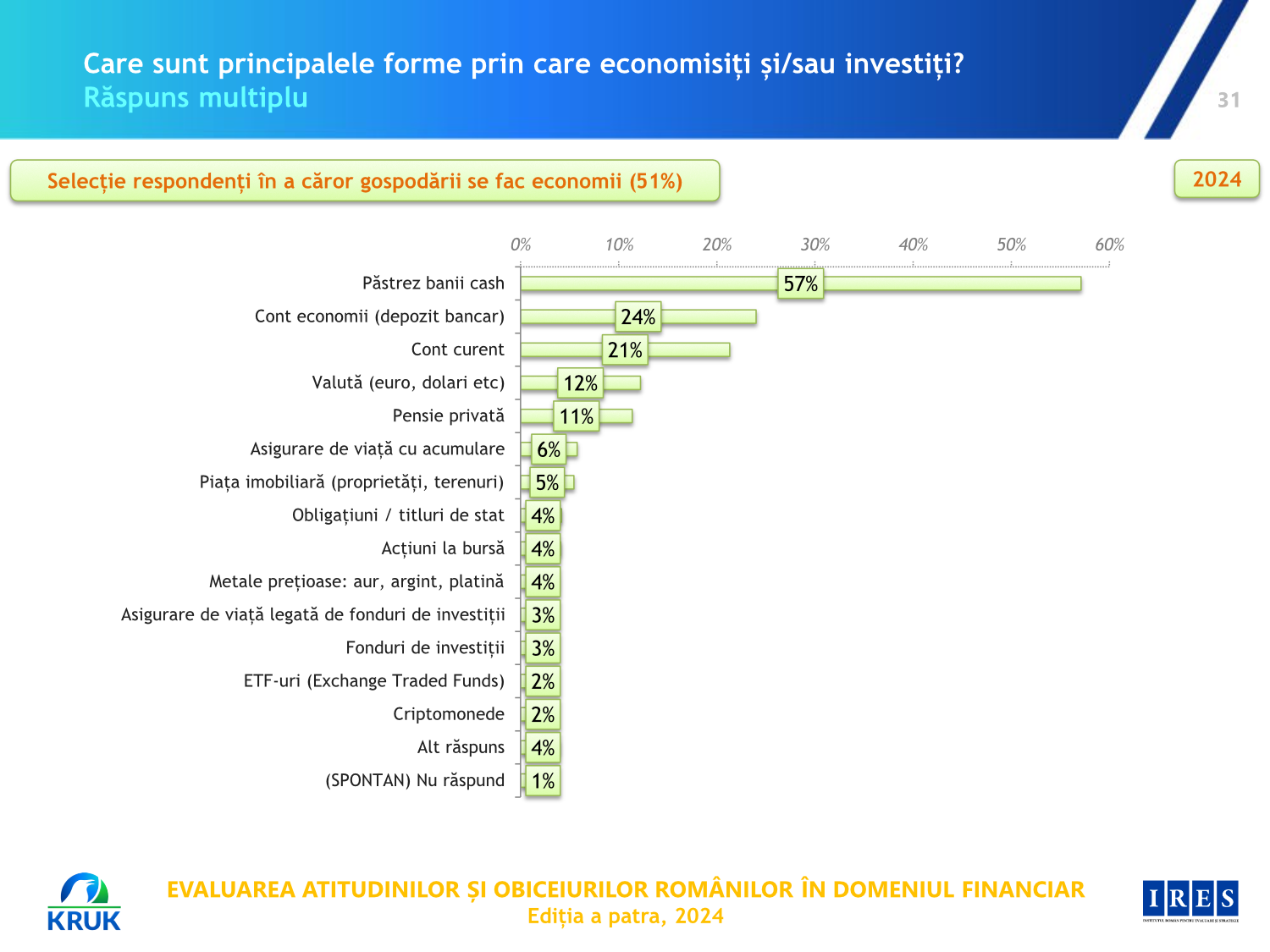

Evaluarea atitudinilor și obiceiurilor de consum a românilor în domeniul financiar

Potrivit studiului realizat de Kruk în parteneriat cu IRES, 54% dintre români se identifică drept Economi – persoane care își gestionează cu grijă finanțele, își planifică un buget lunar și reușesc să economisească. Un sfert dintre respondenți (25%) adoptă stilul Călugărului financiar, punând accent pe experiențe și relații interumane, mai degrabă decât pe acumularea de bani. Aproximativ 10% sunt Evitanti financiari, evitând preocuparea constantă pentru bani, iar 6% sunt Cheltuitori, adică persoane care își gestionează mai puțin riguros veniturile.

Distribuția acestor profiluri variază în funcție de vârstă și mediu. Deși profilul Economului este relativ constant între generații, el este ceva mai rar întâlnit în rândul tinerilor sub 36 de ani și mai frecvent în mediul urban. În schimb, stilul Călugărului financiar este mai prezent în rândul celor cu vârste de până la 35 de ani.

Aproximativ jumătate dintre respondenți declară că în gospodăriile lor se fac economii. Proporția este ușor mai mare față de valurile anterioare ale cercetării. Constatăm o creștere a sumei economisite lunar, în special când e vorba despre sume de peste 1000 lei, cu șase puncte procentuale față de 2023; crește, de asemenea, și media sumelor economisite, de la 1314 în 2023, la 1536 în 2024. Tinerii cu vârsta până în 35 de ani și respondenții din Transilvania-Banat declară în proporții mai mari că economisesc. Bărbații și persoanele din Transilvania/Banat economisesc sume peste 1000 lei în proporții mai mari decât femeile, respectiv respondenții din alte regiuni, iar respondenții mai în vârstă declară în proporții mai mari că nu economisesc.

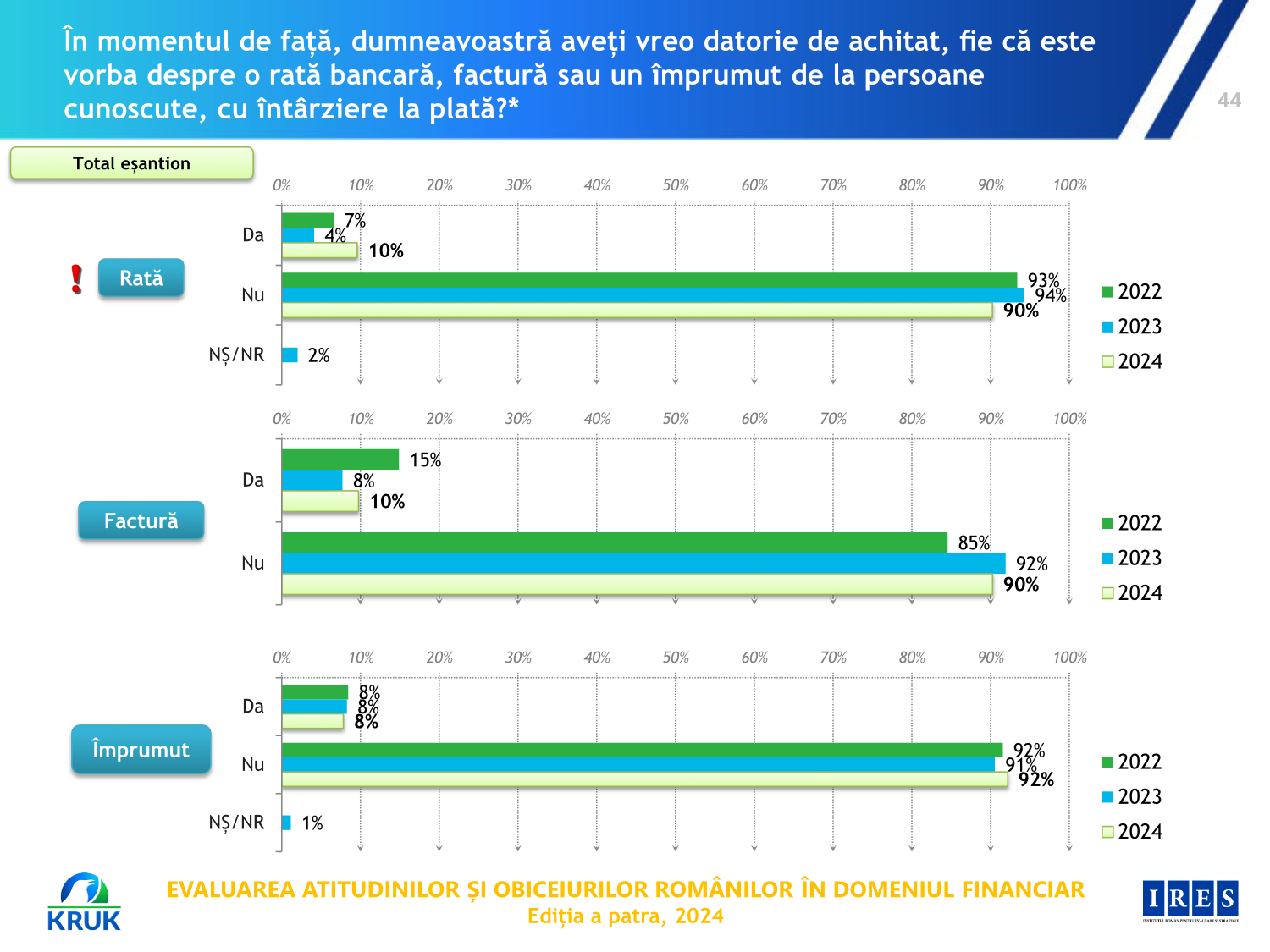

Procentul celor care au în momentul de față datorii este similar cu cel al persoanelor aflate în aceeași situație în trei dintre valurile precedente (2022, 2023). Rate bancare au, în proporții mai mari, respondenții cu vârste între 36 și 45 de ani.

Fundația Romanian Business Leaders (RBL) este o organizație imparțială, apolitică. RBL este vocea și vehiculul de acțiune al liderilor din mediul privat de business pentru dezvoltarea unei Românii în care generațiile viitoare să își dorească să trăiască. Misiunea RBL este ca România să devină o țară mai bună pentru afacerile responsabile și, în felul acesta, pentru toți românii. Proiectele Fundației se subscriu celor trei domenii pe care comunitatea RBL le consideră importante pentru schimbarea și dezvoltarea societății: antreprenoriat, educație și bună guvernare. Acestea sunt inițiate și dezvoltate pe bază de voluntariat de cei peste 500 de membri ai comunității RBL din București și cele 6 filiale locale. Mai multe pe www.rbls.ro