Fiscalitate

Un sistem criticat de mediul de afaceri

Indicatorul este susținut de:

Vrei să susții acest proiect sau să propui un indicator/subindicator nou?

Informația pe scurt:

Contextul fiscal al anului 2024 în România este marcat de o serie de modificări legislative semnificative, menite să adreseze provocările economice și să contribuie la modernizarea și eficientizarea colectării veniturilor statului. În ciuda bunelor intenții, măsurile au generat reacții mixte din partea mediului de afaceri și a specialiștilor din domeniu, datorate în mare măsură lipsei de consultări prealabile.

Principalele măsuri adoptate:

Implementarea sistemului de decont pre-completat de TVA (OUG 70/2024)

Una dintre cele mai controversate măsuri este introducerea decontului pre-completat de TVA, implementata pentru deconturile aferente lunii iulie 2024. Prin aceasta măsură, ANAF va emite cate un decont “pre-completat” automat pentru fiecare contribuabil, urmand a trimite notificari in cazul unor diferente materiale rezultate intre doconturile completate de firme si decontrurile pre-completate de ANAF. Măsura a fost întâmpinată cu critici severe din partea antreprenorilor și contabililor datorita volumului mare de munca anticipat de acestia pentru explicarea lunara a diferentelor catre ANAF si a costurilor implicite aferente. Problemele semnalate au inclus presiunea suplimentară pusă pe departamentele financiar-contabile, termenele de depunere devansate pentru declarațiile de TVA 394 și 390, precum și dificultățile companiilor mici și nerezidente în a se conforma noilor reguli.

În ciuda obiectivului de digitalizare și eficientizare a colectării TVA, există riscul unor diferențe semnificative între deconturile pre-completate de ANAF și cele întocmite de contribuabili, de multe ori datorate unor neconcordante din cadrul software-ului ANAF sau erori de raportare ale contribuabililor, ceea ce ar putea crea confuzie și costuri suplimentare de conformare pentru mediul de afaceri.

În urma implementării acestor măsuri, economiști și contabili din întreaga țară au organizat proteste sub sloganul „Fără haos în legislația fiscală”. Protestatarii au solicitat eliminarea sau modificarea sistemului e-TVA, argumentând că acesta nu reflectă realitatea evaziunii fiscale și impune sarcini suplimentare asupra contribuabililor onesti. De asemenea, au fost criticate schimbările frecvente și nepredictibile ale legislației fiscale, precum și lipsa unui dialog social eficient cu mediul de afaceri si organizatiile profesionale înainte de adoptarea ordonanțelor de urgență (OUG 69/2024 și OUG 70/2024).

Ulterior, ANAF a revenit și a modificat limitele de materialitate si modul in care deconturile pre-completate vor fi trimise si a introdus o perioada de 6 luni (pana la 1 ianuarie 2025) in care contribuabilii care nu raspund notificarile privind diferentele materiale dintre deconturi nu vor fi sanctionati.

Amnistia fiscală din septembrie 2024

Avand in vedere deficitul bugetar foarte mare anticipat pentru anul 2024 (cca. 8% din PIB) si pentru a stimula conformarea voluntară la plata obligațiilor fiscale, Guvernul a introdus o nouă amnistie fiscală care anulează dobânzile și penalitățile pentru contribuabilii care își achită restanțele (inclusiv pentru impozite nedeclarate in trecut si rectificate) până la 25 noiembrie 2024. Aceasta amnistie vine în întâmpinarea persoanelor fizice și firmelor cu datorii fiscale, oferind reduceri semnificative ale datoriei principale și anularea totală a accesoriilor. În plus, firmele care sunt la zi cu plățile beneficiază de o bonificație de 3% la impozitul pe profit.

Măsura urmărește să contribuie la o conformare fiscală mai bună pe termen lung și să sprijine firmele afectate de dificultăți economice, insa introduce implicit un element de favorizare a unor comportamente fiscale incorecte prin comparatie cu firmele si persoanele fizice care si-au declarat corect si au platit la timp impozitele si taxele

Planul de reducere a deficitului bugetar și negocierile cu Comisia Europeană

Ministerul Finanțelor din România a prezentat o strategie fiscală complexă, concepută pentru a reduce deficitul bugetar sub pragul de 3%, conform directivelor Uniunii Europene. Acest plan detaliat include reforme fiscale cuprinzătoare, ajustări în impozitarea microîntreprinderilor, modernizarea administrării fiscale și restructurări semnificative ale cheltuielilor publice. Implementarea măsurilor este programată să înceapă din aprilie 2025.

În reforma fiscală prevăzută cu aplicabilitate din 2025 se prevede un necesar suplimentar de 1.1% din PIB în 2025, necesar care cel mai probabil va fi obținut prin majorări de impozite și taxe. Totodată, planul prevede o creștere cu doar 0.5% din PIB pentru îmbunătățirea colectării (acolo unde este de fapt lupta cu evaziunea reală), începând cu anul 2026 și apoi o creștere cu 0.2% din PIB în 2031.

De asemenea, planul prevede o reducere a cheltuielilor cu personalul bugetar de la 9.3% din PIB în 2024, la 8.9% din PIB în 2025, ajungând la 8.3% din PIB în 2031, fără a oferi detalii cu privire la o reformă a aparatului bugetar. În schimb, nivelul dobânzilor asumate va crește de la 2% din PIB în 2024 până la 3.5% din PIB în 2031. Se estimează scăderea cheltuielilor cu asistența socială de la 12.5% din PIB în 2024 la 10.7% din PIB în 2031, în contextul în care nu se precizează nimic privind o reformă a pensiilor, ajutoare sociale sau a sistemului de sănătate.

Previziunile privind creșterea ponderii datoriei publice în PIB pleacă de la 48.9% în 2023, cu o creștere continuă la peste 60% din PIB în 2026-2031 și o ulterioară scădere până la 47.9% din PIB in 2041.

Deși actuala coaliție de guvernare PSD-PNL are șanse să rămână la putere după alegerile parlamentare din decembrie, Moody’s se așteaptă ca măsurile pentru consolidarea fiscală să fie implementate imediat după alegeri. Moody’s menționează că ratingul României, menținut la Baa3, reflectă potențialul de creștere, dar și riscurile geopolitice și economice ce ar putea fi îmbunătățite pe termen lung prin reformele incluse în Planul Național de Redresare și Reziliență. Deficitul bugetar al României a crescut semnificativ în primele opt luni din 2024, atingând 4,57% din PIB, comparativ cu 2,63% în aceeași perioadă a anului anterior si fiind estimat chiar de Guvern la peste 7% din PIB. Această creștere se datorează măririi cheltuielilor publice la 25,8% din PIB, din cauza cheltuielilor cu personalul și asistența socială, în timp ce veniturile bugetare au fost doar 13,7%.

Notăm că România a ocupat locul 55 din 153 în ultimul clasament realizat de Banca Mondială în 2019, privind ușurința desfășurării unei afaceri, și își păstrează scorul și poziția în 2023 în clasamentul „complexității fiscale” din perspectiva aplicării impozitului pe profit, în Raportul TRR 266 Accounting for Transparency, care este un Centru de Cercetare Colaborativ trans-regional finanțat de Fundația Germană pentru Cercetare, Deutsche Forschungsgemeinschaft – DFG. Rămâne să urmărim evoluția acestui ultim indicator după introducerea impozitului minim pe cifra de afaceri, ținând cont și de modificările privind microîntreprinderile, începând cu 1 ianuarie 2024.

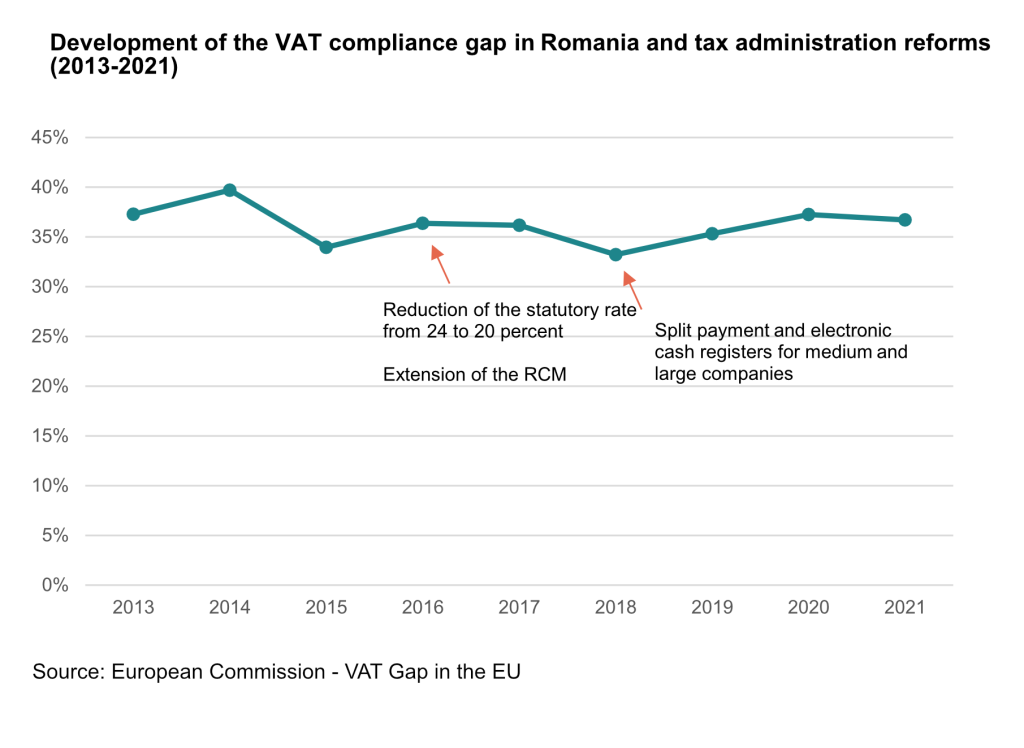

Decalajul de TVA (”VAT Gap”)

România continuă să aibă rezultate foarte proaste în privința Decalajului de TVA („VAT Gap”) studiat și publicat anual de Comisia Europeană. În continuare, în raportul din 2023, România se află pe ultimul loc între statele membre UE, cu un decalaj de TVA de 36.7% în 2021, și pare că România nu reușește să implementeze soluții care să stopeze pierderile de TVA (și nu numai) cauzate de evaziune și fraudă, ajungând de fiecare dată să aplice soluția majorării fiscalității pentru firmele care își plătesc toate taxele în mod corect, în loc de a mări gradul de colectare a impozitelor instituite deja.

Vom urmări în anii următori efectele implementării sistemului de raportare SAF-T, de conectare a caselor de marcat la sistemele ANAF, precum și introducerea e-factura și RO-eTransport din 2024 asupra Decalajului de TVA.

Angela Roșca,

Managing Partner Taxhouse

Fiscalitatea e un domeniu de maxim interes pentru orice investitor. Din experiența noastră la Taxhouse, orice investitor care analizează alternative și oportunități de afaceri în varii locații de pe glob, o face pornind de la câteva criterii esențiale, dintre care cele mai importante sunt: stabilitatea și predictibilitatea legislației fiscale, sistemele de administrare fiscală eficiente, respectarea tratatelor și legislației fiscale internaționale, accesul la o justiție corectă, competența și termene rezonabile în domeniul fiscalității.

La Romanian Business Leaders urmărim modul în care fiscalitatea din România evoluează în privința acestor criterii și gradul de atractivitate oferit investitorilor din perspectiva fiscalității.

Fundația Romanian Business Leaders (RBL) este o organizație imparțială, apolitică. RBL este vocea și vehiculul de acțiune al liderilor din mediul privat de business pentru dezvoltarea unei Românii în care generațiile viitoare să își dorească să trăiască. Misiunea RBL este ca România să devină o țară mai bună pentru afacerile responsabile și, în felul acesta, pentru toți românii. Proiectele Fundației se subscriu celor trei domenii pe care comunitatea RBL le consideră importante pentru schimbarea și dezvoltarea societății: antreprenoriat, educație și bună guvernare. Acestea sunt inițiate și dezvoltate pe bază de voluntariat de cei peste 500 de membri ai comunității RBL din București și cele 6 filiale locale. Mai multe pe www.rbls.ro